NEXTA MAGAZINE

/ 2020.01.17

- お金のこと

![]()

![]()

住宅購入を両親に手伝ってもらう方必見!非課税で資金を贈与してもらえる特例とは?

家族を持つ人なら誰もが憧れるマイホームの購入ですが、購入するとなると多額の資金が必要です。親族から資金援助を受ける場合は、気をつけないといけない税金と制度があります。

ここでは、住宅購入資金の贈与に関する基礎知識とそれに関する注意点を紹介します。

住宅購入資金の贈与に関する基礎知識!

自分で家を購入するときに親族からお金を援助してもらうと、贈与税がかかります。一般的に贈与税とは、1人が対象の1年間(1月1日~12月31日までの間)に親族や他人から無償で受け取った財産に対してうまれる税金のことです。原則として年間の財産受取額が110万円以下であれば、贈与税が課されることはありません。

このケースに当てはめると、「住宅購入時に親族からもらえる額は110万円以下なら贈与税がかからない」となりますが、住宅購入に関してはまた別の制度があります。それが「住宅取得等資金の贈与の非課税の特例」という制度です。

この制度は、2015年から2021年までの間に親族(親、祖父母含む)から住宅購入に関する資金援助を受けたとき、該当年度の最大限度額まで非課税にできるというものです。

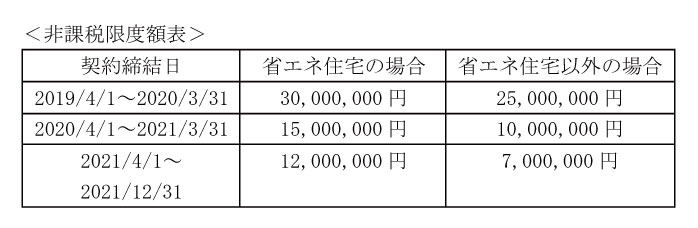

非課税の限度は、「契約締結日」「省エネ等住宅かどうか」「消費税」によって変わります。2020年1月時点で消費税は10%に引き上げられているため、非課税額も変わりました。以下の表を参考にしてください。

この特例のよい点は、一般的に適用されている贈与税の基礎控除と併用が可能というところです。贈与税の基礎控除額は年間110万円ですから、上記の表に当てはまる金額+110万円が非課税限度額となります。住宅購入はとても大きな買い物になると見込まれますから、活用しない手はないでしょう。

「住宅取得等資金の贈与の非課税」の特例を受ける際の注意点

「住宅取得等資金の贈与の非課税の特例」という制度には、適用される条件がいくつかあります。誰にでも適用され、非課税となるわけではないのです。

もし条件に当てはまっていない場合は、基礎控除(年間110万円)のみの適用になるので注意してください。

これから紹介する適用条件に、自身が当てはまっているかどうかを確認してみましょう。

直系(父母、もしくは祖父母)尊属である場合にのみ有効である

「住宅取得等資金の贈与の非課税の特例」が適用されるのは、贈与を受けたときに与える側と直系尊属である人のみです。この場合、配偶者の親族は贈与する側と直系尊属に該当しません。養子縁組をしている場合は直系尊属としてみなされます。

特例制度を受ける際は、必ず贈与する側と受け取る側に直系尊属であるかどうかを確認しましょう。

受け取る側の人間が、贈与を受けた年の1月1日で20歳以上である

贈与税を非課税にするには、年齢の条件もクリアしていないといけません。特例の条件には贈与を受けた年の1月1日時点で20歳以上であることが必須です。つまり1月1日の時点で19歳の場合は贈与されても非課税の適用にはならないのです。

ここで大事なのは、1月1日で20歳以上でなければならないということです。たとえば2019年6月に誕生日を迎え20歳になったとしても、その年の1月1日の段階ではまだ19歳だったため、贈与税は非課税になりません。

10代で家を購入する人はほとんどいませんが、念の為覚えておきましょう。

贈与税の申告の申告期間は贈与を受けた翌年3月15日まで

贈与税は国に治める税金「国税」ですから、最終的には国に申告しないといけません。ここで申告をしないと課税はおろか、申告漏れによって税務署に目をつかられてしまう可能性があります。税金の申告はとてもシビアですから、非課税の特例を受けたい人は必ず申告するようにしましょう。

ただし、申告をするには贈与を受けた年の12月31日までに棟上げが完了し居住できている必要があります。居住できるようになると「住宅用家屋が新築に準ずる状態であることを証する書類」を建設業者が発行してくれます。それを確定申告の際に添付して提出する必要があるので、計画的に家を購入しましょう。

土地を先行して取得した場合は注意が必要

「住宅取得等資金の贈与の非課税の特例」を適用させてようとしている人のなかには、先に土地だけ購入し、あとから家屋を立てようと考えている人がいるかもしれません。こういうケースでも特例は使えるのですが、土地購入の翌年3月31日までに家屋を取得していないといけません。家屋の購入や内奏完了まではかなりの時間を要するため、余裕もって土地を購入しましょう。

非課税限度額の上限を超えた場合の贈与税について

非課税限度額を超えた分には、贈与税がかかります。

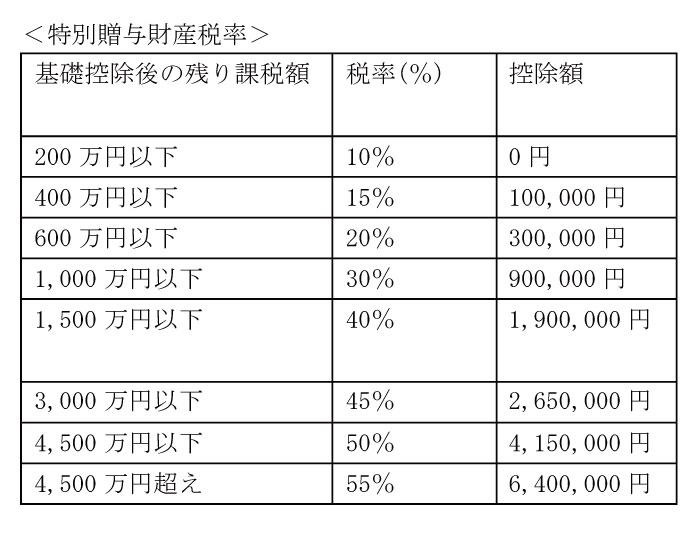

住宅取得等資金の贈与の非課税の特例が適用された場合は特例贈与財産の税率が適用され、一般贈与財産よりも税率が安くなります。

税率の割合は以下のとおりです。

具体的な例を挙げてみましょう。実際に、2021年4月1日に3,500万円の贈与を受けて省エネ住宅を購入する予定だとします。

住宅取得等資金の贈与の非課税の制度を用いると、2021年4月1日段階の省エネ住宅は基礎控除も合わせて1,310万円が控除されます。したがって課税される金額は3,500万円-1,310万円=2,190万円となるのです。

2,190万円の特別贈与財産税率は45%、控除額は265万円なので2,190万円×0.45-265万円=720万5,000円となり、これが贈与税として支払う額になるのです。

最初に贈与された3,500万円から差し引くと2,779万5,000円が最終的な贈与額になります。

「住宅取得等資金の贈与の非課税」制度を使わないほうがいいケース

「住宅取得等資金の贈与の非課税」の制度は一見、該当者なら全員受けたほうがよさそうに思えます。しかし、決してそんなことはありません。制度を使わないほうがよいこともあるのです。

時間をかけてでも非課税贈与限度額を超える贈与を受け取りたい方や、課税遺産総額が相続税の基礎控除額に収まる範囲の人は特に、以下の方法を採用したほうがよいでしょう。

あらかじめ事前に毎年贈与を受けておく

上述したように、贈与税の基礎控除額は110万円です。つまり110万円までは贈与税がかかりません。この仕組みを逆手に取り、あらかじめ毎年110万円ずつ贈与してもらうことで税負担を0にしつつ贈与額を増やせるのです。これなら「住宅取得等資金の贈与の非課税」制度を使わずに贈与額を増やすことができます。

相続時に相続税を課税する制度を利用する

相続時精算課税制度というのをご存知でしょうか。この制度は2,500万円までの贈与にかかる贈与税を非課税にする代わりに、相続時に相続税を課す制度のことです。

該当する贈与者からの贈与に対して、毎年の基礎控除が利用できなくなるものの、相続税の基礎控除を利用できるという利点があります。

相続税の基礎控除は「3,000万円+600万円×法定相続人の数」で求められます。

もし、課税される遺産総額が相続税の基礎控除額内になるのであれば、本制度を用いたほうが節税できるでしょう。

住宅を贈与者との共有名義にしておく

共有名義にすることで得られるメリットは3つ。「贈与税の基礎控除が使える」「登記上一緒に所有していることにすれば一緒に住まなくてもよい」「住宅にかかる負担を親と分けることになる」といった点です。

親からの資金援助は、基礎控除額を含めて810万円までに抑えれば非課税で済みます。つまり自身の資産が4,000万で親の援助資金が2,000万円だった場合、実質4,810万円までは贈与税をかけずに自分の資産として持つことができるのです。これは共有名義だからこそできる方法です。

ただし共有名義の場合は、ほかにも相続人がいてかつ遺言がないと、住宅の権利関係が複雑になってしまう可能性があります。この方法を活用する場合は、必ず権利がどこにあるのかを明確にしましょう。

【まとめ】贈与税の仕組みをうまく活用して、税金徴収額を抑えよう!

住宅などの大きな買い物をするとき、多くの人が資金援助をしてもらうはずです。そのときに贈与税のことをわかっていないと、購入年度に想いもよらない税金が徴収されてしまうでしょう。この記事で贈与税の仕組みと節税方法を学び、賢く買い物をしてみてください。

Related Contents

/ 関連コンテンツ