NEXTA MAGAZINE

/ 2019.09.13

- お金のこと

![]()

![]()

住宅ローン控除制度の条件とは?減税額や確定申告について解説

設定された利用条件をクリアしている場合、「住宅ローン控除」という税の優遇制度を利用して、最大13年間所得税や住民税を安く抑えることができます。住宅ローン控除は、数ある住宅購入支援制度の中でも、とくに節税効果の高い制度です。ただ、住宅ローン控除をはじめとした国の住宅購入支援は、基本的に不動産を買う人自身が手続きをしないと利用できません。

そこで今回は、住宅ローン控除の利用条件やおおよその減税額、住宅ローン控除を利用するために必要な確定申告などについて解説していきます。

不動産を購入すると翌年以降の税金が安くなる!住宅ローン控除制度について

住宅ローン控除とは、政府によって運用されている住宅購入支援制度の1つです。正式名称は「住宅借入金等特別控除」という名前で、住宅ローンを組んで家を買った人だけが利用できます。

住宅ローン控除の特徴は、節税効果の高さです。詳しい仕組みはこれから説明しますが、不動産を買った人が住宅ローン控除の手続きを利用すると、最大13年間もの間、納めた税金の一部が還付金として戻ってきます。

住宅購入支援制度には、所得に応じた給付金を現金でもらえる「すまい給付金」制度や、各自治体が用意する制度などがあるものの、手元に戻ってくるお金の額は住宅ローン控除のほうが圧倒的に多いです。収入の状況や組んだローンの額にもよりますが、家を買ってから住宅ローン控除を利用し終えるまで、ほとんど所得税のかからない生活を送る人もいます。

また、条件を満たしている人が住宅ローン控除の手続きをすれば、誰でも確実に減税のメリットを受けられるのも強みです。あえて制度を利用しないことによって得られるメリットはとくにないので、手続きを多少面倒に感じても、家を買うなら積極的に住宅ローン控除を活用しましょう。

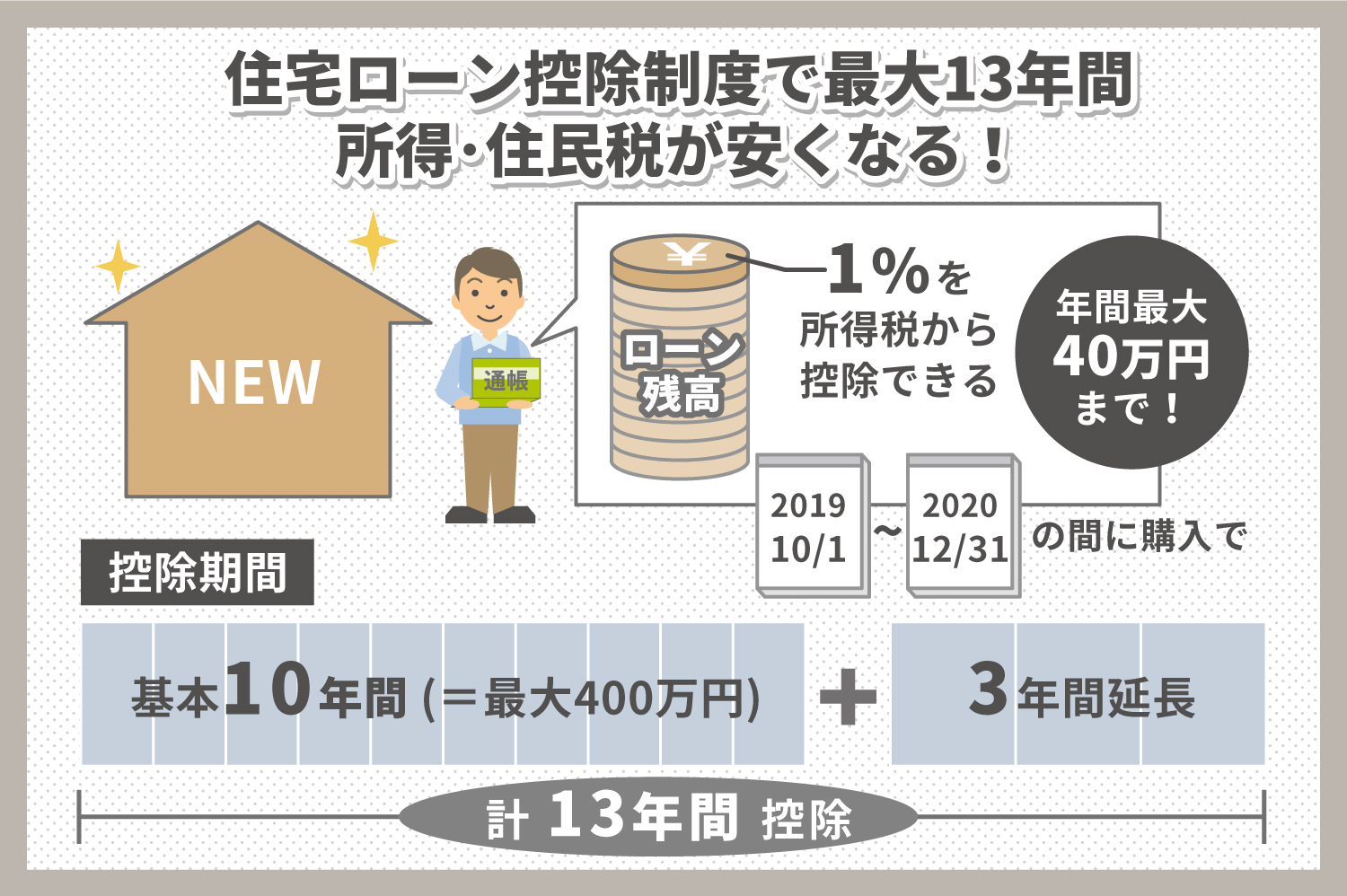

住宅ローン控除制度とは最大13年間所得税と住民税が安くなる特例制度

住宅ローン控除とは、「最大13年間、住宅ローン残高の1%を所得税から控除できる」制度です。もともと減税期間は最大10年でしたが、2019年10月の消費税増税を踏まえて、「2019年10月1日から2020年12月31日まで」に家を買うと減税期間を3年間延長できるようになりました。

なお、1年間で所得税から控除できる金額は、原則最大40万円です。年末の時点で住宅ローンの残高が4,100万円あり、計算上では41万円の控除を利用できる人も、実際の控除額は40万円で制限されてしまいます。

とはいえ、4,000万円以上のローンを組むのは非常に大変です。多くの場合、控除の上限オーバーを気にする必要はないでしょう。重要なのは、「住宅ローン控除を利用すると、10年で最大400万円所得税を控除できる」「住宅購入のタイミング次第で、さらに3年間所得税の控除を受けることができる」というメリットを理解しておくことです。

また、住宅ローン控除は「所得税」から控除します。通常、社会保険料控除など、「控除」と名前のつくものは、年収から金額を差し引いて「所得」を出すときに利用するのが一般的です。

しかし、住宅ローン減税は、

・収入-控除=所得

・所得×所得税の税率=所得税の納税額

という式で求めた「納税額」から金額を引きます。

実際に、数字を入れて計算してみましょう。月収27万円でボーナスなし、妻は専業主婦というサラリーマン世帯だと、源泉徴収される年間の所得税額は、おおよそ4万3,000円です。この夫婦が2,000万円の住宅ローンを組み、初年度のローン残高が1,950万円あった場合、控除額は1,950万円×1%の19万5,000円となります。

約20万円の住宅ローン減税の控除を、所得税の納税額から差し引きすると、結果はゼロ円です。住宅ローン減税の手続きをすれば、源泉徴収されていた所得税、約4万3,000円が全額還付金として戻ってきます。

また、共働き家庭などであれば、夫婦がそれぞれ住宅ローン控除を申請して控除を受けることも可能です。年間数万円から10数万円でも、10年積み重なれば100万円以上の差が出てきます。住宅ローン減税制度の利用で自由にできるお金を増やせば、浮いたお金で家族旅行をしたり、新居の家具をアップグレードしたりすることもできるため、住宅ローン減税を積極的に活用しましょう。

住宅ローン控除制度を受けるための住宅の条件

住宅ローン控除は、制度の悪用を防ぐため、最低限の利用条件が設定されています。具体的な利用条件は、以下のとおりです。

・完済まで10年以上かかる住宅ローンを組んでいる

・年間の所得が3,000万円以下

・住宅の床面積が50平方メートル以上

・あくまでも自分たちで住むための住宅購入である

・家を買ってから半年以内に入居し、引っ越しなどをしていない

・事務所・店舗併用住宅などの場合、家の半分以上を自分の家として利用している

・不動産を買った年の前後2年間に、マイホームを売ったときにかかる譲渡所得の軽減特例などを利用していない

これだけだとわかりづらいので、捕捉していきましょう。大前提として、住宅ローン控除制度を利用できるのは、住宅ローンを組んだ人だけです。

要注意!こうなると住宅ローン控除制度を受けられない!

以下に当てはまる場合、住宅ローンの返済や金利の負担を抱え込むわけではないため、住宅ローン控除は利用できません。

・住まいをキャッシュで購入した

・親族や知り合いから無利子でお金を貸してもらった

・勤め先の企業から金利2%未満でお金を貸してもらった

また、その年の所得が合計3,000万円を越えた場合、住宅ローン控除は利用不可です。ただし、「一度でも所得が3,000万円を越えたら、絶対に住宅ローン控除を使えない」わけではありません。家を買ってから何度か住宅ローン控除を利用し、たまたま株の売買や相続等で年間所得が3,000万円を越えてしまった場合、翌年以降の所得が3,000万円未満なら、引き続き手続きをして住宅ローン控除を利用することができます。

ただし、居住用とはいえないような狭い物件や一定以上の割合で仕事に使っている住宅、実際には住む予定のない家など、投資や賃貸といったビジネス目的の不動産は住宅ローン減税を利用できません。

不動産は、居住用と事業用で維持に必要な税金の額が違います。事業用の物件にマイホーム用の減税制度を利用すると、事業用途で申告して真面目に納税している不動産オーナーが損をすることになるため、事業用の不動産は住宅ローン減税制度の対象外です。

譲渡所得の軽減特例についても、触れておきましょう。通常、老朽化を考慮したうえで、マイホーム売却で利益が出た場合、利益に応じて「譲渡所得」という税金を納める必要があります。しかし、自宅を売った人から容赦なく税金を取ると、住み替え費用がなくなってしまうので、マイホームを売る場合は税の特例を使って譲渡所得を軽減することが可能です。

ただ、譲渡所得の特例も、節税効果が高く設定されています。控除を二重に利用できると、一部の人が得をしすぎてしまうため、住宅購入から一定期間内に譲渡所得の特例を利用している場合は住宅ローン控除を利用できません。

住宅ローン控除を利用する場合確定申告手続きが必要

住宅ローン控除を利用する場合、「家を買った翌年の2月半ばから3月半ば」に、確定申告の手続きが必要です。本来、日本では自己申告制といって、自分の収入や控除等を自分で記録し、自分で納税額を計算して納税するシステムになっています。会社勤めをしている場合、これらの手続きを会社が代行してくれるので、実際には自分で確定申告をしたことがないという人も多いでしょう。

ただし、会社側は「家を買ったこと」「住宅ローン控除を利用すること」を把握していません。会社が税務署へ提出している情報を捕捉するために、初年度は本人が手続きをする必要があります。

減税される金額はいくらくらい?

住宅ローン控除で減税される金額は、年間40万円が上限です。10年間だと、最大400万円となります。ただ、消費税増税後、2020年の年末までに家を買った場合、減税期間を3年延長できます。3年間の控除額は、「住宅ローン残高の1%」と「住宅の購入費×2%÷3」のどちらか低いほうです。

また、所得税額から控除額を引いても余る場合、控除の残額を一定額まで住民税から差し引くことができます。ただし、住民税の控除額は、「年間13万6,500円」ないし、「前年の所得額×7%」のどちらかが上限です。

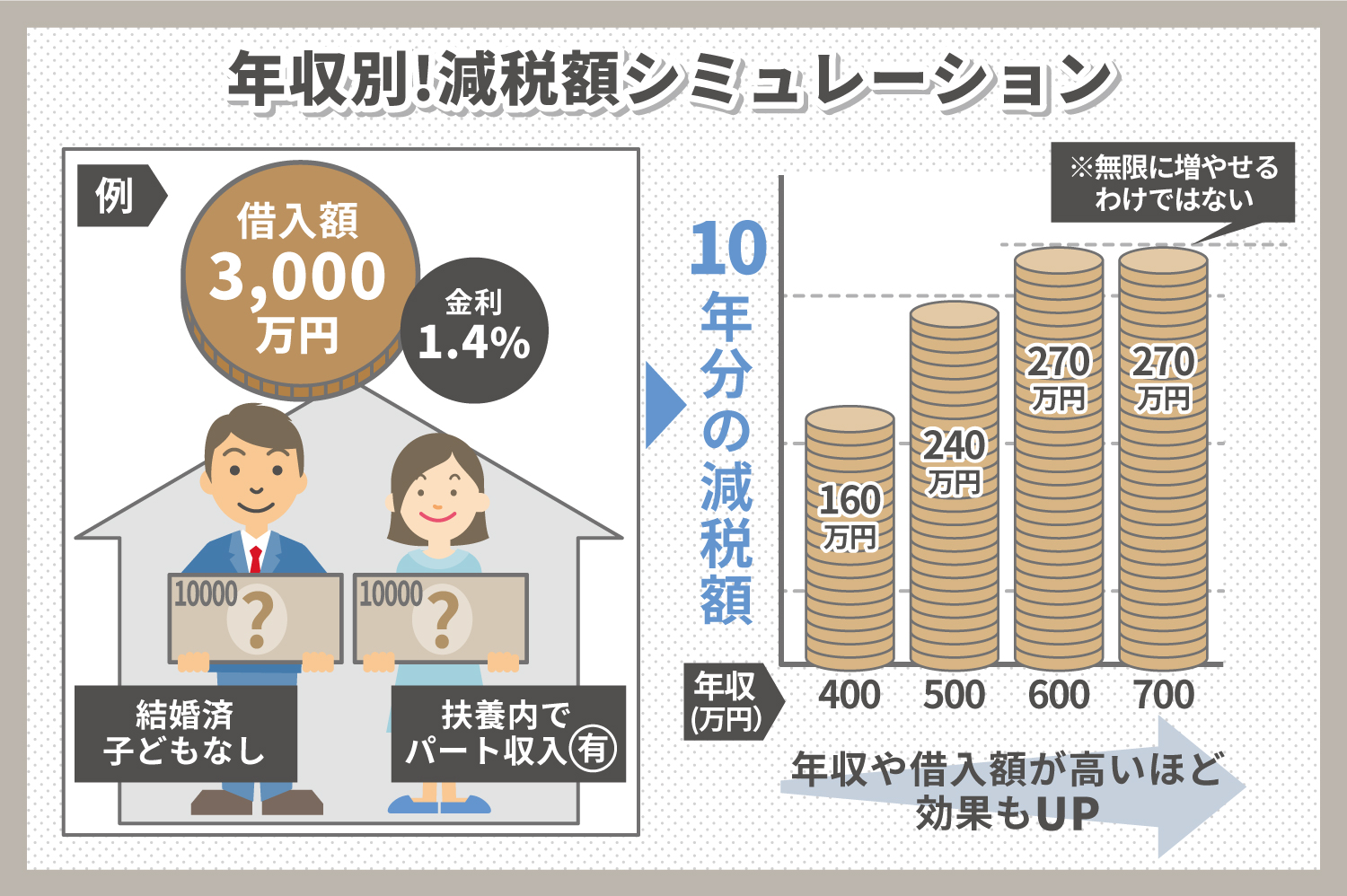

年収別に目安を解説!減税額のシミュレーション

住宅ローン減税を使ったときの具体的な減税額は、

・年収

・年金や保険料などの支払い額

・結婚している場合は相手の年収

・子どもの人数

などによって変わってきます。

「借入額3,000万円」・「金利1.4%」・「結婚していて子どもはなし」・「扶養の範囲内でのパート収入あり」の条件でシミュレーションを行った場合、10年分の減税額は以下のとおりです。

・年収400万円:約160万円

・年収500万円:約240万円

・年収600万円:約270万円

・年収700万円:約270万円

基本的には、年収やローンの額が高くなればなるほど減税効果も大きくなります。ただし、無限に減税額を大きくできるわけではないので、返済が厳しくなるような高額ローンは避けましょう。

確定申告の方法は必要書類を用意して指定期間に提出するだけ

確定申告の方法は、確定申告書や売買契約書といった必要書類を用意して内容を記入し、家を買った翌年の2月半ばから3月半ばの確定申告期間中に税務署へ提出するだけです。面倒な場合は、家を買うときに司法書士や税理士を紹介してもらい、代理で手続きしてもらうこともできます。郵送やインターネット経由での提出もできるので、時間を作って確定申告を終わらせましょう。

会社員の場合、確定申告をするのは初年度だけです。2年目以降は、金融機関にローンの残高証明書を発行してもらい、勤務先へ提出するだけで住宅ローン減税を利用できます。

まとめ

・家を買う人は必見!住宅ローン減税を賢く利用する

家を買うなら、住宅ローン減税を使って所得税や住民税を節約しましょう。ただし、減税額には上限があり、年収や払っている保険料によっても具体的な減税額が変わってきます。節税するために高額なローンを組んでも返済が厳しくなるだけなので、不動産会社やファイナンシャルプランナーと相談して、最適なローン金額を見極めましょう。

Related Contents

/ 関連コンテンツ