NEXTA MAGAZINE

/ 2020.01.24

- お金のこと

![]()

![]()

住宅ローンは変動金利と固定金利どっちがいいの?住宅購入者100人ではどっちが多い?

住宅を建てる・購入する場合、多くの人が利用するのが住宅ローンです。この住宅ローンには変動金利と固定金利があり、それぞれに特徴があります。今回はこの2つを理解するうえで欠かせない金利について、そして2つの住宅ローンのメリット、デメリットなどを紹介します。

金利とは借りている額に対して支払う利息の割合

住宅ローンを変動金利、固定金利で組むかを決める前に、まずは金利について理解しておく必要があります。

融資を受けた場合、対価として利息が発生します。借りている額に対して支払う利息の割合が金利です。金利は、毎月の元金(借りた額)に対する利息の割合を月利、年間の割合を年利とよびます。

たとえば、100万円を借りて、利息を毎月2,000円支払う場合、

*月利 0.2%(月2,000円)

*年利 2.4%(年2.4万円)

となります。

住宅ローンの場合、表示されている金利は基本的に年利です。また、利息額は毎回減っていきます。その理由は、元金を毎月返済しているためです。利息は減った元金(残高)に対して発生するため、利息額も減っていくということです。

金利が1%異なるだけで総返済額は大きく変わる

住宅ローンに限らず、融資を受けた際に金利が重要な理由は、金利によって返済額が変動するからです。

たとえば、3,000万円を30年間で返済する場合、金利によって以下のように差が出てきます。

【3,000万円の元金を30年間で返済した場合(ボーナス返済なし・元利均等返済)】

*金利1%:毎月返済額 9万6,492円 / 総返済額 約3,474万円

*金利2%:毎月返済額 11万886円 / 総返済額 約3,992万円

このように、金利が1%異なるだけでも総返済額に大きな違いが生まれるため、金利に注目してローンを組むことが大切です。

住宅ローンの変動金利・固定金利の違いをわかりやすく解説

独立行政法人 住宅金融支援機構が2018年に発表した「2018年度 民間住宅ローン利用者の実態調査【民間住宅ローン利用者編】」では、住宅ローン利用者における変動金利、固定金利の割合がわかります。[注1]

調査結果、2018年4〜9月における住宅ローン利用者の金利タイプの割合は、

*変動金利 57.0%

*全期間固定:17.7%

と変動金利を選んだ人が多くなっています。

住宅ローンにおいて、変動金利、固定金利それぞれにメリットとデメリットがあります。金利は政府による金融政策をはじめ、経済の影響を受けることも理解しておきましょう。

[注1] 独立行政法人 住宅金融支援機構 2018年度 民間住宅ローン利用者の実態調査【民間住宅ローン利用者編】

https://www.jhf.go.jp/files/400348432.pdf

変動金利は固定金利よりも金利が低めの設定

変動金利とは借入期間中、6ヵ月ごとに金利が見直される住宅ローンです。見直しによって再度設定された金利は、すぐに反映されることはなく、5年間は従来の金利で据え置かれます。

変動金利のメリットは、固定金利よりも金利が低く設定されている傾向にあるという点です。そのため、低金利政策が続いている状況であれば、固定金利よりも総返済額を抑えられる可能性があります。

また、変動金利には1.25倍ルールという決まりがあります。このルールは、金利上昇による返済額上昇を、それまでの返済額の1.25倍に留めるという決まりです。加えて、変動金利における返済額は5年間据え置かれるため、急な返済額上昇の心配はなく、家計やライフプランの見直しに時間を要せます。

変動金利は、金利上昇と1.25倍ルールがリスクになる可能性があります。変動金利における金利は、政府の金融政策や経済状況によって変動します。そのため、金利上昇のリスクをはらんでいるのです。

また、変動金利のメリットでもある1.25倍ルールによって、元金が減りづらくなってしまいます。金利が見直されたとしても、1.25倍以上にならないのはあくまで返済額です。金利の上昇には上限がないため、金利が上がり続けることで、利息も上がり元金の減りが遅くなってしまいます。

固定金利は長期的なプランをたてやすい

固定金利の住宅ローンは、借入申込み、もしくは融資開始の時点から完済までの期間、金利が一定のローンです。

金利が変わらないため、毎月の返済額が変わらず、返済開始から完済までの家計管理、ライフプランがたてやすいのが特徴。また、変動金利のように金利上昇のリスクがない点もメリットです。

ただ、固定金利は変動金利に比べると、金利が高く設定されている傾向にあります。また、変動金利の場合、政府による低金利政策の影響によって、従来よりも金利が低く見直されるケースがあるのに対して、固定金利にはその影響が現れません。

変動金利から固定金利 / 固定金利から変動金利へ借り換える

変動金利で借り入れたローンを固定金利へ、固定金利で借り入れたローンを変動金利へ借り換えることができます。それぞれに適したタイミングがあるので、タイミングを見計らって借り換えましょう。

変動金利から固定金利へ借り換えるタイミング

変動金利から固定金利へと借り換えるタイミングは、以下のとおりです。

*インフレの兆候があり市場金利が上がると予想されるとき

*市場金利・住宅ローン金利が底になったと判断されるとき

住宅ローンは市場金利と連動します。好景気の場合、金利が上がる傾向にあり、合わせて変動金利における金利が上昇してしまいます。そのため、市場金利の高まりが予測できた段階で固定金利へと切り替えれば、金利上昇前の金利でのローンを組めます。

金利上昇のタイミングとは反対に、市場金利・住宅ローン金利が底になったと判断されるときも借り換えのタイミングとして適しています。このタイミングで借り換えることで、完済まで低金利で返済が可能です。

固定金利から変動金利へ借り換えるタイミング

固定金利から変動金利へ借り換えるタイミングとして適しているのが、

*ローンの借入残高が少なくなってきとき

*デフレが続き金利の上昇がないと判断されるとき

です。

ローンの借入残高が少ない状態で変動金利に借り換えれば、金利が上昇した場合でも、返済元本が少ないため、金利上昇の影響を抑えられます。

また、デフレになると金利は引き下げられる傾向にあります。そのタイミングで変動金利に借り換えれば、低金利でのローンが組めます。

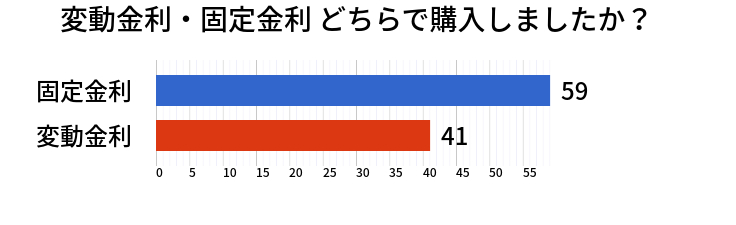

実際に住宅を購入した100人はどっちを選んだのか!?

実際に住宅購入をした100人にアンケートをとったところ、固定金利を選んだ人が59人、変動金利を選んだ人が41人という結果になりました。意見が二つに割れていますが、固定金利を選んだ人のほうがやや多いようです。

固定金利を選んだ理由としては

・住宅ローンを借りたときは低金利だったから。(41歳/男性)

・毎月の支払いが安定しているほうが、収入減にも対応できると考えました。(44歳/男性)

・変動だと、急に上がった時に対応できないので(40歳/女性)

といった意見があり、借りた当時に低金利だったことや、計画が立てやすいことだけではなく不測の事態に対応しやすいことが理由として挙げられています。やはり金利が固定されている安定感が理由になることがわかります。

一方で、変動金利を選んだ理由としては

・固定よりも大幅に金利が低く、特に初期の3年間は特例としてさらに金利が引かれたからです。(43歳/男性)

・固定金利は先のことを考えれば安心ですが、費用が高いと感じたので変動金利にしました。(35歳/女性)

・変動金利の方が安く、ここ数年で大きな変動はありえないと銀行の担当者に言われたから。(44歳/男性)

などの意見があり、金利の安さと、今後そこまで金利が上がらないだろうという読みから変動金利を選んでいることがわかります。

つまり、安定感重視の人は、固定金利、初期費用の安さ重視で金利はあまり上がらないだろうと思っている人は変動金利を選ぶ傾向があります。

変動金利にした人の意見

ここでは、変動金利を選択した人が、実際に変動金利にしてみてどう思ったかご紹介します。

・今はかなり低金利なので負担をかけずに返済できています。(35歳/女性)

・現在のところ、金利の変動はほとんどないから。また、ローンを組むことで受けることができる特典が良いから。(36歳/男性)

・固定金利と違って金利が高くなることもあるので、選ばなければ良かったと思っています。(33歳/男性)

・少しドキドキ感やスリルを味わっておりますので精神衛生上あまりよろしくありません。(40歳/男性)

金利が安い点や特典がいいという意見がある一方で、金利が高くなることがあるのがどうしても気になる、損をするのではないかという不安感があるといった理由で後悔している人もいることがわかります。リスクを理解して契約したものの、いざ支払いが始まると将来への不安が大きくなってモヤモヤしてしまうわけです。

意見にある通り、変動金利は金利が高くなってしまうかもしれないというリスクがあるので、不安になりやすい人や、安定を求める人にはあまり向いていません。しかし、実際には低金利のままローンの支払いを終える人もいるので、リターンが大きいと考えるなら変動金利を選択するといいでしょう。

固定金利にした人の意見

今度は固定金利を選択した人が、実際に固定金利にしてみてどう思ったかご紹介します。変動金利との違いに着目してください。

・少し割高ですが、安心感があるのは良かったです。(38歳/女性)

・将来の金利変動を気に病む必要がなく、ずっと固定だから。(47歳/男性)

・あれから全然金利が上がらないので変動でもよかった(40歳/女性)

・ローンを組んで、3年ほどして金利がガクッと下がりました。10年固定金利だったのでどうすることもできず、ショックを受けたからです。(47歳/女性)

このように、安心感があって将来のことで気を病まなくていいという点が良く、金利が上がらないまたは下がったことで実質的に損したという点が悪かったということになります。やはり変動金利にしておけば良かったという気持ちから、後悔する人もいるようです。

【まとめ】 変動金利か固定金利かはライフプランによって選ぶ

変動金利、固定金利ともにメリット、デメリットがあります。これらを把握したうえで、自身のライフプランに合わせて、住宅ローンを組みましょう。

また、経済の動向を把握しておくことも大切です。金利の仕組みを理解して、少しでも返済が楽なローンを組むのがおすすめです。

Related Contents

/ 関連コンテンツ